Graphs & Analysis

(Data got from 国家统计局-数据)

---

config:

theme: dark

xyChart:

width: 200

height: 20

plotReservedSpacePercent: 100

---

xychart-beta

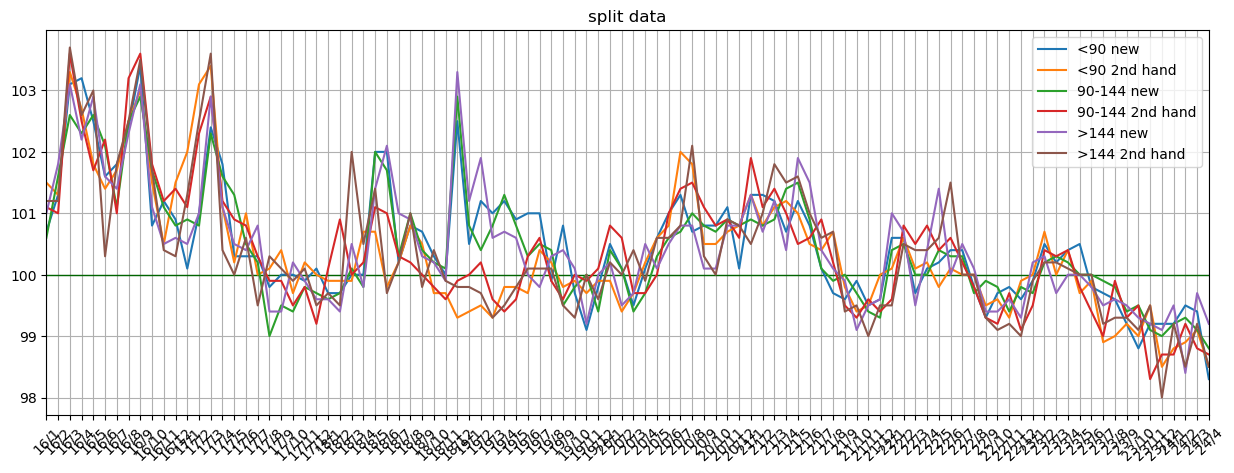

title "90-144平米二手住宅销售价格指数(上月=100)"

x-axis ["22/9", "22/10", "22/11", "22/12", "23/1", "23/2", "23/3", "23/4", "23/5", "23/6", "23/7", "23/8", "23/9", "23/10", "23/11", "23/12", "24/1", "24/2", "24/3", "24/4", "24/5", "24/6", "24/7", "24/8"]

y-axis "指数%"

line [100, 100, 100, 100, 100, 100, 100, 100, 100, 100, 100, 100, 100, 100, 100, 100, 100, 100, 100, 100, 100, 100, 100, 100]

line [99.3, 99.2, 99.7, 99.1, 99.5, 100.4, 100.3, 100.4, 99.8, 99.4, 99, 99.9, 99.3, 99.5, 98.3, 98.7, 98.7, 99.2, 98.8, 98.7, 98.7, 98.1, 98.7, 99.4]

Analysis:

- 新房数据的可靠性更高(二手房的数据,可能会由于避税而造假)。

- ☒ Model Matching approach:

- 无法参考他国历史的模型:由于中国和资本主义国家的政府干预模式不同。

- 无法参考本国历史的模型:中国房地产市场出于新的阶段。

- ☒ Hedonic modeling approach: 价格的波动不是由于房产本身的一些固定特性(面积、楼层等)导致的。

- ☒ LPPLS: 中国是政策导向的(并不是西方的自由市场偏向),按照时序系统去分析可能不如研究政策方向。

- 可能需要从价格和价值的对比分析上寻找方向。

Important Policy:

- 23/09:开放限购-番禺、黄埔。

- 24/05:(利好底部刚需) (1)首付比例下降到最低15%;(2)公积金利率下降到2.85%、商贷款不设下限;(3)3000亿资金建设保障房。

- 清理底部库存,为改善房提供更多需求方。

- 广州:(1)首付15%/25%;(2)6个月社保购房;(3)取证即可售。

- 24/07:三中全会,租售并举。

- 24/08/01:(广州)“在我市行政区域内购买新建商品住房的住房公积金缴存人,可申请提取本人及其配偶下住房公积金支付购首付”。

- 24/08/23:房屋体检、房屋养老金、房屋保险。22城试点房屋养老金,资金暂时来源于公共资金。

- 24/09/24:将降低存量房贷利率大概0.5个点,将降低二套房首付比例到15%。央行降息降本。

- 24/09/30:广州全面取消限购。

房屋问题的分析

房产是一个好的金融产品吗?

房地产投资的收益来源:

- (++)租金——稳定的现金流(类似于分红,Dividend Yield : 3%~5%)。

- (?)资本增值(但是交易过于困难,或者是否能有房产所有分割后共同所有的金融产品——Real Estate Investment Trust REIT)。

- (+)税收优惠(对一般人来说是有利的)。

- (++)通胀保护(对抗通货膨胀的有效工具)。

- 强制性储蓄效应。

房产的缺点:

- 流动性差,难以快速变现。

- 高进入门槛,资本需求大。

- 管理和维护成本,房产投资需要考虑维护成本、管理费用、物业税等长期开销。。

- 市场风险,房地产市场波动。

中国的房地问题:

- 前提:房产是人权问题——市场上有很多金融产品,其中也有很多是一般人负担不起的。之所以房屋成为金融产品、房屋的价格居高不下成为问题,是因为房屋是一个社会保障和关乎人权的问题。

- 房屋的社会保障属性:房屋联系到户口、房屋联系到社会保险、房屋联系到子女教育、等等。

- 解决思路:解构房产和人权的紧密联系(也正是三中权会强调的“租售同权”):

- 租房获得和直接拥有房产具有同样的社会保障权益。

- 解构人权的困难:

- 观念上的关系解构困难:结婚对房产的需求是根深蒂固的,需要时间来缓解矛盾。

- 积极的地方:房价最贵的大城市,人们的思想同时也更加开放。

- 消极的地法:小城市的传统观念难以消除。

- 解决思路:对社会思想进行改造。

- 租房的不稳定性,租房者的被动不稳定性更强(主动换租不是问题),24年中国租房调查。

- 消极的地方:保障性住房也有各种条件和时间的限制,更加不稳定。

- 解决思路:增加房屋交易的难度;对租房进行进一步保障。

- 观念上的关系解构困难:结婚对房产的需求是根深蒂固的,需要时间来缓解矛盾。

- 房价的趋势:$ Price = (1 + k)(BaseValue + G) $

- (+)因为房价过低会影响社会的稳定,所以国家会控制房价的稳定。

- 目前:通过对交易的松绑。交易手续费比例(k)。

- 其他:为房屋增加其他价值属性(不设计人权的)——“改善”需求(G)。

- (-)房产库存在一些区域是过量的,不过在大城市这个问题相对较小。

- 针对小城市做一些政策?

- (-)房屋作为金融产品的特点:交易周期长、成本高。

- 拥有房产的利润来源:租房的租金 — Price-to-Rent Ratio (Base Value)。

- 对一般人来说是低质量的投资方式,普通人的炒房热会下降。

- 对金融组织来说则是可以接受的,只要有利润就可以进行。

- (+)因为房价过低会影响社会的稳定,所以国家会控制房价的稳定。

分析一下美国与中国的异同,看看能否将美国市场作为参考:

| 美国 | 中国 | |

|---|---|---|

| 地区 | 美国住房市场的地域多样性使得居民在经济能力范围内选择住房的可能性更大。 | 优质教育资源通常与房产紧密相关。 |

| 社会地位 | 租房者在社会地位上不会因未购房而受到明显影响,尤其是在大城市,租房是相当普遍的生活方式。 | 房产不仅是财富积累的手段,更是社会地位和婚姻市场中的重要资产。 |

| 市场流动性 | 房地产市场较为成熟,流动性相对较好,金融产品如REITs也增加了流动性。 | 房地产市场流动性较差,交易周期长且成本高,普通投资者难以通过房产快速变现。 |

房产作为金融产品,有其独特的优势和缺点。尽管它在收益来源、税收优惠和通胀保护方面表现出色,但也面临着流动性差、进入门槛高和市场风险的挑战。在中国,房产问题还与社会保障和人权紧密联系,需要通过政策和观念上的改变来解决。与美国相比,中国市场的社会压力更大,房产的投资价值也更为复杂。